节录:模拟芯片是电子开采里低调却关节的存在,既是 “感知神经” 又是 “能量管家”,中国看周到球最大阛阓,2024年范畴达 1953 亿元,却高度依赖入口,不同领域国产化率差距大,高端芯片还受《瓦森纳协定》收场;全球巨头 TI 凭借自建工场降本、丰富芯片种类、经久技艺集会、绑定客户和直销步地开发起深厚壁垒;中国企业虽起步晚,与TI有显著差距,然则背靠巨大阛阓,可通过守住中低端集会资金、伙同下贱攻坚高端阛阓、集会东谈主才并股东产业链协同收场解围,将来有望解脱 “卡脖子” 逆境。

在半导体圈,数字芯片(比如 CPU、GPU)就像自带聚光灯的明星,走到哪儿都是焦点;而模拟芯片呢?它是电子开采里千里默的 “打工东谈主”,低调但关节—— 既是 “感知神经”,能让手机听懂你的声息、让智能家居察觉温度变化;又是 “能量管家”,把电能妥妥分拨给开采的每一个零件。

我们天天用的手机、雪柜、汽车,少了它根底玩不转。可即是这样弥留的 “工业基石”,中国阛阓却被国外巨头卡了脖子。今天我们就扒一扒全球模拟芯片大佬 TI(德州仪器)的 “发财史”,望望中国企业怎样鉴戒其训诫,在“国产替代”的海浪中冲突瓶颈。

01 模拟芯片:藏在电子开采里的 “隐形元勋”,中国却很 “缺”

你有莫得想过,当你对入部下手机语音发音信时,声息是怎样变成数字信号被识别的?当夏天回家,空调自动调到26℃,它又是怎样 “感知” 到室温的?谜底就藏在模拟芯片里。

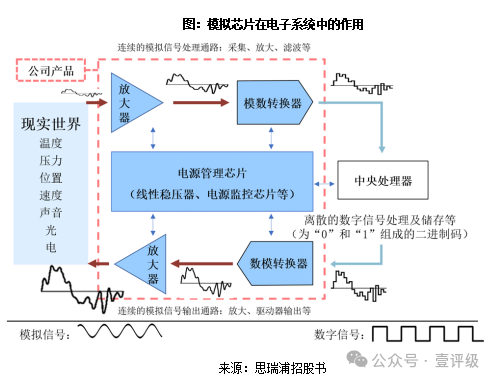

它就像一座桥梁,一边连着现实全国里贯串变化的物理信号(比如声息、温度、电压),一边连着只可处理 “0” 和 “1” 的数字全国。淌若莫得它,电子开采即是 “聋子”“盲人”,根底没法和现实全国互动。

1. 模拟芯片的两大 “工种”

信号链芯片:相配于电子开采的 “感官系统”。比如麦克风里的芯片,能把你的声息(声波信号)放大、过滤噪音,再调治成数字信号传给处理器;家里的温湿度传感器,亦然靠它把环境数据 “翻译” 成开采能懂的讲话。

电源经管芯片:电子开采的 “电能管家”。手机充电时,它限度充电速率,防护电板过热;条记本电脑插电和用电板切换时,它踏实电压,让屏幕不会半明半暗。莫得它,开采要么分分钟 “断电歇工”,要么径直被烧坏。

2. 中国阛阓的 “无语近况”:全球最大买家,却造不出敷裕的货

2024年,中国模拟芯片阛阓范畴达到1953亿元,占了全球阛阓的35%,妥妥的 “全球第一大阛阓”。但无语的是,我们我方坐褥的芯片,连20%的需求都得志不了,大部分得靠从国外入口。

更扎心的是,不同领域的 “国产化率” 差距大到离谱:

虚耗电子(手机、耳机等):国产化率40%-50%,算是 “优等生”;

通讯领域:20%-25%,刚合格;

工业自动化:10%傍边,拖后腿;

汽车电子:仅5%!要知谈,中国事全球新动力车销量第一的国度,可汽车里的车规级模拟芯片,简直全靠 TI、ADI 等国外厂商供货。万一际遇买卖摩擦好像芯片缺货,我们的车企可能就得 “停工待料”。

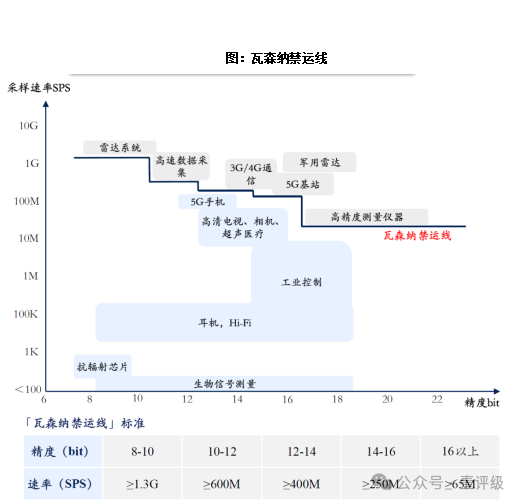

更让东谈主头疼的是,高端模拟芯片还被 “卡脖子”。字据《瓦森纳协定》,好意思国拒接向中国出口高速高精度 ADC(模数调治器)—— 这玩意儿是5G基站、航空航天开采、高端医疗仪器的 “腹黑”,面前想买都买不到,只可靠我方研发。

面临这样的场所,我们不禁要问:中国模拟芯片企业,能像TI相同逆袭成行业巨头吗?要恢复这个问题,得先搞懂TI的 “护城河” 到底有多深。

02 TI 的 “躺赢” 隐私:5 大绝招,让敌手追了几十年都没追上

TI可不是一运转就这样牛。它最早是作念石油勘测开采的,自后转型半导体,靠着 5 大 “绝招”,一步步建起了别东谈主难以逾越的壁垒。

绝招1:我方建工场,成本低到 “碾压” 敌手

模拟芯片有个性情:不必追发轫进的工艺。哪怕是高性能居品,用28nm及以上的 “进修工艺”(比如在8英寸、12英寸晶圆上坐褥)就够了,不像数字芯片,每隔几年就得花几百亿升级坐褥线。

TI收拢这个性情,跋扈建我方的工场。面前80%以上的芯片都是我方坐褥,磋商2030年作念到95%自产。我方的工场不必频频换开采,坐褥线折旧完之后,成本径直降一大截。比如它新建的12英寸工场,比老的8英寸工场省40%成本,卖芯片的利润天然更高。

反不雅敌手:行业第二的ADI,惟一45%的芯片我方造,剩下的靠代工;国内企业范畴小,全靠外包坐褥,不仅成本高,际遇芯片缺货时还可能拿不到货,根底没法和TI比。

绝招2:芯片种类多到 “包罗万象”,自后者根底追不上

模拟芯片的 “细分品类” 绝酌夺,单个品类阛阓不大,但一款芯片能卖十几年以致几十年。比如 “电源经管芯片”,能分红充电经管、电板保护、LED 驱动等十几种;光虚耗电子领域,TI就能闪避几百种使用场景。

TI面前有8万多种芯片,有些经典型号卖了50多年还在供货。这就变成了两大壁垒:

自后者没法全面追逐:像凌特、MPS 这些公司,只可挑一两个细分领域作念 “极品”(比如专诚作念高端电源芯片),没法像TI这样 “啥都有”;

抗风险智商强:哪怕手机芯片行情不好,汽车、工业领域的芯片销量能补上,功绩不会大起大落。这和存储芯片 “一年赚翻、一年亏惨” 的过山车步地完全不同。

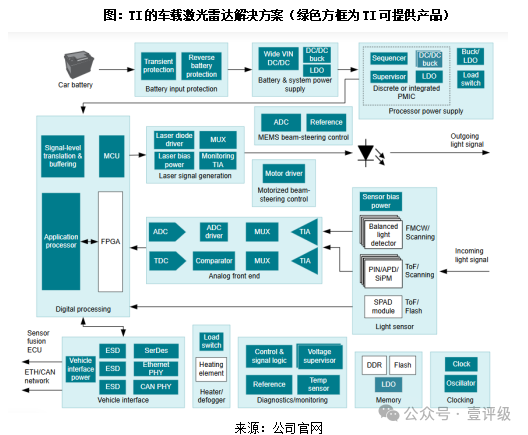

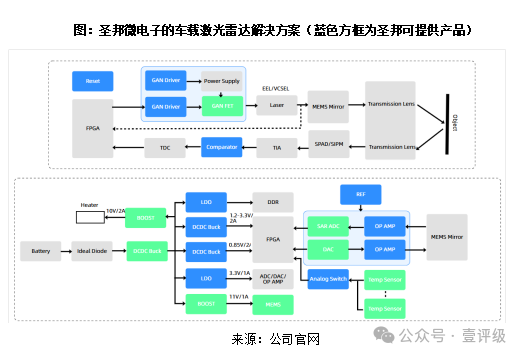

更蛮横的是,TI能给客户提供 “一整套解决有规画”。比如汽车自动驾驶的激光雷达,需要十几种芯片,TI能一齐供应;而国内公司刚起步,只可作念其中一两种,客户要找好几家供应商,天然更倾向于选TI。

绝招3:技艺靠 “时期堆”,外行学不会

模拟芯片瞎想荒谬 “吃训诫”,不是靠公式就能处分的。比如布局布线的技能、怎样臆测息争决寄成效应,这些教科书里没明慧说,只可靠工程师一次次试错集会。而况莫得进修的自动化器具,哪怕微调一个参数、换一种工艺,都要再行瞎想测试 —— 外行想追上,至少得十几年训诫。

TI的上风就在于 “老履历”。从2000年的功能机、2010年的智能机,到面前的汽车、工业芯片,每一轮阛阓变革,TI都能跟上。它还我方研发独特工艺,比如能减少芯片发烧、斥责干扰的封装技艺,这些都是几十年集会的 “独家隐私”,其他公司短时期内根底仿不来。

绝招4:让客户 “不敢换”,换供应商成本太高

模拟芯片有个 “坑”:哪怕两款芯片参数、引脚一模相同,装到电路里成果可能差好多。比如国内有些芯片能和TI的 “引脚对引脚” 替换,但可能因为芯片里狭窄的电阻、电容相反,导致统共这个词电路性能下落;如果参数不相同,还要再行瞎想电路,花几个月调试,又花钱又费时期。

TI就收拢这小数,用 “生态和信任” 把客户紧紧锁住:

试错成本太高:客户换其他品牌,要再行测试兼容性、调养电路,万一出问题,坐褥线可能停工,弃世太大;

生态绑定紧:TI给工程师提供免费的仿真器具(能提前模拟芯片性能)、完好的瞎想有规画(客户径直用,不必重新搞),官网还有10万多篇技艺文档,工程师际遇问题,在社区里分分钟能找到谜底。国内公司没这些配套,客户换品牌后,要再行学器具、找贵府,太艰巨;

信任度够高:工业、汽车领域对芯片可靠性条件极高,TI的芯片用了几十年没出过问题;而国内公司建立才几年,居品没历程经久考证,客户不敢冒险 —— 毕竟汽车芯片出问题可能导致车祸,没东谈主敢赌。

绝招5:径直对接客户,比敌手更懂 “用户需求”

行业里大部分公司靠 “经销商” 卖货,因为中小客户太多,厂家不想承担欠账风险。比如国内的圣邦微电子,90%的收入来自经销商。

但TI反治其身,把 “直销” 比例从2019年的三分之一,提高到2024年的 80%。平正很显著:径直和客户聊天,能第一时期知谈他们需要什么。比如汽车客户说 “想要更小的自动驾驶芯片”,TI 就能快速调养研发所在,比靠经销商寄语的公司响应快得多。行业第二的ADI也想搞直销,但程度比TI慢了一大截。

靠着这5大绝招,TI建起了又深又宽的 “护城河”,几十年下来,敌手只可望其肩项。中国企业要解围,就得从TI的成长史里找 “灵感”。

03 随着 TI 学 “逆袭”:中国模拟芯片的 3 条解围之路

TI的成长不是一蹴而就的,它经历了 “技艺集会 - 战术聚焦 - 高端转型” 三个阶段。中国企业固然起步晚,但只须找对所在,巧合不成复制它的到手。

先看 TI 的 “逆袭三步走”

1. 第一阶段(1951-1996年):跋扈搞技艺,打下 “基本功”

TI早年是作念石油勘测开采的,二战时期研发雷达、通讯开采,集会了电子技艺基础。1951年转型半导体后,跋扈搞编削:1954年推出全球首个商用硅晶体管,1958年发明全球首个集成电路,1967年推出首个单片机,1982年搞出首个单芯片 DSP…… 这些技艺径直奠定了它的行业地位。不外其时候TI是 “全品类玩家”,业务闪避虚耗电子、工业、军工,自后在电脑处理器、存储芯片等领域败给了英特尔、日本厂商等竞争敌手,才运转调养所在。

2. 第二阶段(1996-2011年):砍业务 + 搞收购,聚焦模拟芯片

1990 年代,TI明确中枢赛谈:模拟芯片+DSP。它浮滑砍掉软件、条记本电脑、国防电子等 “拖后腿” 的业务,把资源全砸在中枢领域。2011年,它收购了好意思国国度半导体(NS),一下子收场 “居品、阛阓、产能、技艺” 四重升级:阛阓份额飙升到18%,远超敌手;居品矩阵推行到4万多种,抗风险智商更强;还拿到了NS的晶圆厂和研发团队,壁垒越筑越高。从此,TI坐稳了全球模拟芯片龙头的宝座。

3. 第三阶段(2011年于今):对准高端阛阓,赚 “高利润” 的钱

2011年后,TI住手大范畴收购,专注把居品往高端送 —— 从低利润的通讯、诡计机领域,转向高利润的汽车、工业领域。汽车芯片要得志-40℃~150℃的宽温范围、10年以上使用寿命,工业芯片要稳健高电磁干扰、顶点温度环境,技艺门槛极高,但毛利率也远高于虚耗电子。到2024年,汽车和工业领域占TI 营收的70%,成了实足的 “钱树子”。

中国企业的近况:起步晚,有后劲,但差距还很大

中国模拟芯片行业起步晚,早期以军用为主,2000年后才运转发展民用阛阓。面前固然有圣邦股份、念念瑞浦等头部企业,但和TI比,差距还很显著:

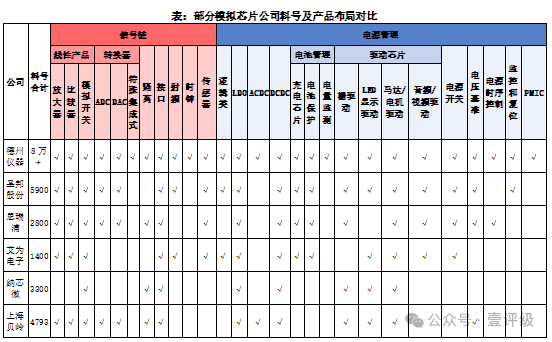

居品不够全:TI有8万多种芯片,圣邦股份惟一5900种,好多高端品类(比如高速高精度ADC)照旧空缺;

阛阓太局限:主要麇集在虚耗电子、中低端工业领域,汽车、航空航天等高端阛阓简直没涉足;

范畴太小:2024年圣邦股份在中国阛阓的市占率仅1.77%,营收33.47亿元,和 TI 根底不是一个量级。

尽管如斯,股票阛阓给国产龙头的市值可不低。以国产龙头圣邦股份为例,其市值与智商的“落差”颇具代表性。按DDM模子估算,现时市值对应“国产模拟芯片举座渗入率40%-50%,且圣邦股份在国产厂商中占10%-15%份额”的策画,其中隐含对其切入汽车、工业高端阛阓的期待;但现实上,我们的料号数目较国外大厂差一个数目级,高端品类难以竞争——PMIC、蹂躏、接口等等居品未闪避,即使是已闪避的品类如ADC,也仅能在低速高精度ADC细分阛阓竞争,高速高精度ADC空缺。阛阓上,亦然主要闪避小部分虚耗电子和民用工业场景,雷达、航空航天等高端阛阓和企业机械、建筑自动化、数据通讯模块等细分诈欺场景尚无解决有规画。

不外,中国企业也有我方的上风 —— 背靠全球最大的新动力汽车阛阓和工业自动化阛阓,下搭客户对供应链安全越来越青睐,平静给国产芯片 “试错契机”。只须找对旅途,完全有契机逆袭。

三条解围旅途,中国企业能复制 TI 的到手吗?

1. 旅途一:先守住中低端,集会 “第一桶金”

中枢念念路是 “Pin2Pin替代 + 连络老型号”。浅易说,即是作念和国外芯片引脚、功能完全相同的居品,径直替换番邦货,霸占虚耗电子、中低端工业的存量需求;同期连络国外大厂毁灭的低利润老型号居品,守护现款流,为研发高端居品攒钱。

但这条路上 “内卷” 严重:2019-2021年,国内模拟芯片厂商从100家激增至 320家,全球都在打价钱战;而况TI、ADI等巨头也在加快扩产,中低端阛阓的竞争会越来越浓烈。

2. 旅途二:抱紧下贱 “大腿”,攻坚汽车、工业高端阛阓

中国事全球最大的新动力汽车阛阓(2024年渗入率超40%),亦然工业自动化的 “考研田”,这是国产芯片最大的上风。企业不错和车企、工业开采厂商 “伙同编削”,结合具体场景研发,借助客户资源完成 “技艺迭代 - 阛阓考证”,镌汰认证周期。

比如念念瑞浦,靠着华为哈勃的投资和技艺支撑,部分居品技艺参数已赶上行业龙头。念念特威和华为伙同开发车载 CMOS 图像传感器,照旧导入国内头部车企,运转替代索尼、豪威的居品。只须能在汽车、工业领域站稳脚跟,就能复制TI 的高端转型之路。

3. 旅途三:握上游、攒东谈主才,筑牢技艺 “基本功”

模拟芯片瞎想 “靠东谈主也靠工艺”。一方面,要集会东谈主才 —— 参考MPS(芯源系统)的训诫,它1996年建立于硅谷,靠 “中邦原土招聘+原土研发”,2020年中国区工程师占比超70%,依靠原土团队也作念成了数据中心电源经管领域的龙头。另一方面,要股东 “瞎想 - 制造 - 封测” 产业链协同,比如伙同中芯、华虹攻关BCD工艺(适用于汽车高压芯片),伙同长电科技开发车规级封装有规画,斥责对国外产能的依赖。

04 结语:从 “卡脖子” 到 “领跑”,中国模拟芯片需要时期

中国民用模拟芯片阛阓变成范畴才二十多年,企业集会不及是客不雅事实,但这并不料味着我们长久只可 “跟跑”。TI用70年时期建起了行业壁垒,中国企业固然起步晚,但背靠巨大的下贱阛阓,又有政策和成本支撑,只须聚焦高端领域络续冲突,巧合不成收场 “从国产替代到卓绝引颈” 的逾越。

天然,这不会是一条坦途,需要企业千里下心搞研发、攒训诫,也需要产业链险峻游皆心合力。但笃信用不了多久,我们就能看到中国的 “TI” 崭露头角,让国产模拟芯片真是解脱 “卡脖子” 的逆境。

撰稿丨吴梦瑶(壹评级究诘员)

举报 著述作家

壹评级

关系阅读 朔方华创(002371.SZ)壹评级初次评级阐述

朔方华创(002371.SZ)壹评级初次评级阐述第一财经“壹评级”2025岁首次评级阐述开yun体育网

36 09-11 14:40 招商银行(600036.SH)壹评级初次评级阐述

招商银行(600036.SH)壹评级初次评级阐述第一财经“壹评级”2025岁首次评级阐述

21 09-11 14:49 恩华药业(002262.SZ)壹评级初次评级阐述

恩华药业(002262.SZ)壹评级初次评级阐述第一财经“壹评级”2025岁首次评级阐述

18 09-11 14:52 确成股份(605183.SH)壹评级初次评级阐述

确成股份(605183.SH)壹评级初次评级阐述第一财经“壹评级”2025岁首次评级阐述

0 09-11 15:29 扬农化工(600486.SH)壹评级初次评级阐述

扬农化工(600486.SH)壹评级初次评级阐述第一财经“壹评级”2025岁首次评级阐述

0 09-11 15:30 一财最热 点击关闭